Zanim wylecisz do Tajlandii, warto dokładnie sprawdzić, co tak naprawdę obejmuje Twoja polisa. Dokument Generali ubezpieczenie turystyczne OWU to zbiór warunków, które określają zakres ochrony, limity świadczeń i – co równie istotne – sytuacje, w których ubezpieczyciel odmówi wypłaty. Brzmi sucho, ale znajomość tych zapisów może oszczędzić Ci poważnych problemów podczas podróży.

Jako AsiaTrip organizujemy wyjazdy po Tajlandii od 2019 roku i wielokrotnie widzieliśmy, jak nieznajomość warunków polisy komplikowała sytuację naszym uczestikom. Hospitalizacja w Bangkoku, kradzież bagażu na wyspie, odwołany lot – to realne scenariusze, w których odpowiednia polisa robi różnicę. Dlatego zależy nam, żeby nasi podróżnicy wiedzieli, na co zwracać uwagę jeszcze przed wyjazdem.

W tym artykule rozbieramy OWU Generali na części – omawiamy zakres ochrony, kluczowe wyłączenia odpowiedzialności i zapisy, które najczęściej budzą wątpliwości. Dzięki temu podejmiesz świadomą decyzję o wyborze ubezpieczenia i będziesz wiedzieć, czego możesz oczekiwać od ubezpieczyciela w razie nieprzewidzianych zdarzeń podczas podróży.

Czym jest OWU w ubezpieczeniu turystycznym Generali

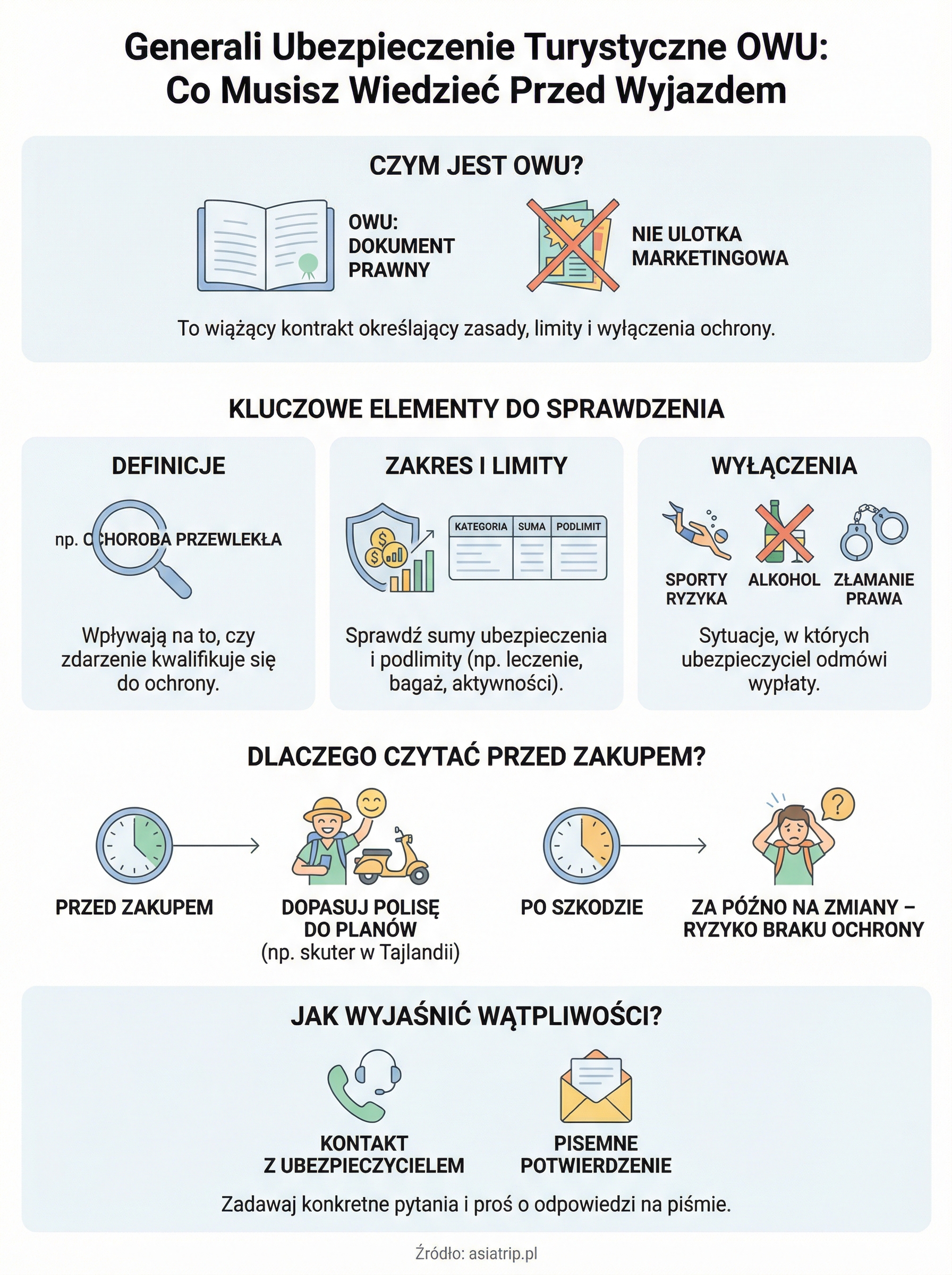

OWU, czyli Ogólne Warunki Ubezpieczenia, to dokument prawny, który szczegółowo opisuje zasady działania polisy. W przypadku Generali ubezpieczenie turystyczne OWU określa ono nie tylko to, co ubezpieczyciel obejmuje ochroną, ale też to, jakie limity kwotowe obowiązują, w jakich sytuacjach świadczenie nie zostanie wypłacone i co musisz zrobić, żeby skutecznie zgłosić szkodę. To nie jest materiał marketingowy. To wiążący kontrakt między Tobą a ubezpieczycielem.

Wiele osób kupuje polisę na podstawie krótkiej ulotki lub ekranu z podsumowaniem zakresu. To błąd, bo taka karta produktu zawiera jedynie skrót najważniejszych informacji, a prawdziwe szczegóły kryją się w pełnym dokumencie OWU. Różnica między tymi dokumentami bywa ogromna. Zakres widoczny w skróconej informacji może wyglądać korzystnie, podczas gdy OWU zawiera wyłączenia, które skutecznie ograniczają tę ochronę.

Co dokładnie reguluje OWU

Dokument OWU dzieli się zwykle na kilka kluczowych części. Pierwsza to definicje, gdzie znajdziesz wyjaśnienia pojęć takich jak “nagłe zachorowanie”, “nieszczęśliwy wypadek” czy “kraj zamieszkania”. Te definicje mają bezpośredni wpływ na to, czy dane zdarzenie w ogóle kwalifikuje się do ochrony. Jeśli na przykład definicja “nagłego zachorowania” wyklucza stany związane z wcześniej istniejącymi chorobami, każda wizyta lekarska wynikająca z Twojego przewlekłego schorzenia może nie zostać pokryta.

Definicje w OWU to jeden z najważniejszych fragmentów dokumentu – to właśnie od ich brzmienia zależy, czy Twoje zdarzenie w ogóle mieści się w zakresie ochrony.

Kolejna część opisuje przedmiot i zakres ubezpieczenia, czyli konkretne ryzyka objęte polisą, takie jak koszty leczenia, assistance, OC w życiu prywatnym czy ubezpieczenie bagażu. Po niej następuje sekcja z limitami kwotowymi i podlimitami, która pokazuje maksymalne kwoty wypłat w poszczególnych kategoriach. Na końcu OWU zawiera wyłączenia odpowiedzialności, czyli listę sytuacji, w których ubezpieczyciel nie zapłaci.

Dlaczego warto czytać OWU przed zakupem, a nie po

Większość ludzi sięga po OWU dopiero wtedy, gdy coś się stanie. To zły moment, bo wówczas nie masz już możliwości zmiany polisy ani dopasowania zakresu do swoich potrzeb. Czytanie OWU przed zakupem pozwala wybrać produkt, który rzeczywiście odpowiada Twoim planom podróży, a nie tylko wygląda atrakcyjnie w opisie na stronie ubezpieczyciela.

Jeśli planujesz aktywny wyjazd do Tajlandii, na przykład jazdę na skuterze, nurkowanie lub trekking w parku narodowym, musisz sprawdzić, czy sporty i aktywności wysokiego ryzyka są ujęte w OWU. Bez tej wiedzy możesz kupić polisę, która w kluczowym momencie okaże się bezużyteczna.

Jak znaleźć właściwe OWU i sprawdzić, czy jest aktualne

OWU Generali nie zawsze jest łatwe do znalezienia, zwłaszcza gdy kupujesz polisę przez porównywarkę lub pośrednika. Zanim zaczniesz czytać dokument, upewnij się, że masz właściwą wersję, dopasowaną do konkretnego produktu, który kupujesz.

Gdzie znaleźć oficjalny dokument OWU Generali

Najdogodniejsze miejsce to oficjalna strona Generali Polska. Tam znajdziesz dokumenty OWU dla poszczególnych produktów turystycznych, pogrupowane według nazwy polisy. Jeśli kupujesz ubezpieczenie przez agenta lub porównywarkę, masz prawo zażądać przekazania pełnego dokumentu OWU przed finalizacją zakupu. Sprzedawca ma obowiązek go dostarczyć.

Nigdy nie opieraj decyzji zakupowej wyłącznie na karcie produktu lub ustnej prezentacji zakresu. Zawsze żądaj pełnego OWU.

Zwróć też uwagę, że generali ubezpieczenie turystyczne owu to nie jeden dokument. Generali oferuje kilka produktów turystycznych i każdy ma własne OWU. Nazwy dokumentów różnią się w zależności od wariantu polisy, dlatego sprawdź, czy dokument odpowiada temu, co faktycznie kupujesz.

Jak sprawdzić, czy dokument jest aktualny

Ubezpieczyciele regularnie aktualizują warunki swoich produktów. OWU ma zazwyczaj datę wprowadzenia w życie, którą znajdziesz na pierwszej stronie lub w stopce dokumentu. Sprawdź tę datę i porównaj ją z datą zawarcia umowy. Jeśli kupujesz polisę w marcu 2026 roku, a dokument, który czytasz, obowiązuje od 2023 roku, upewnij się, że nie wyszła nowsza wersja.

Warto też sprawdzić, czy numer produktu lub kod oferty na polisie zgadza się z tym w OWU. Rozbieżność między dokumentami może oznaczać, że czytasz nieaktualną wersję, co w razie szkody może komplikować całą procedurę.

Jak czytać OWU pod kątem zakresu i limitów

Samo znalezienie właściwego dokumentu to dopiero pierwszy krok. Sposób, w jaki czytasz generali ubezpieczenie turystyczne owu, decyduje o tym, czy wyciągniesz z niego realne wnioski. Warto podejść do tego metodycznie, zamiast przeglądać dokument od pierwszej strony do ostatniej i mieć nadzieję, że coś się zapamięta.

Zakres ochrony – co sprawdzić w pierwszej kolejności

Zacznij od sekcji opisującej przedmiot ubezpieczenia. Sprawdź, jakie ryzyka są wymienione i jak są sformułowane. Interesuje Cię nie tylko to, co jest objęte ochroną, ale też warunki, które trzeba spełnić, żeby ochrona zadziałała. Czasem polisa obejmuje koszty leczenia, ale tylko pod warunkiem, że lekarz jest wybrany z sieci partnerskiej lub szkoda jest zgłoszona w ciągu 24 godzin.

Szczególną uwagę zwróć na kategorie aktywności. Jeśli planujesz wyjazd do Tajlandii i chcesz jeździć na skuterze lub nurkować, sprawdź, czy OWU wyraźnie wymienia te aktywności jako objęte, ewentualnie za dodatkową opłatą. Brak wyraźnego wskazania często oznacza, że ochrona nie obejmuje szkód związanych z daną aktywnością.

Zawsze szukaj konkretnych zapisów dotyczących aktywności, którymi planujesz się zajmować – ogólne sformułowania w OWU mogą być interpretowane na niekorzyść ubezpieczonego.

Limity kwotowe i podlimity

Zakres ochrony to jedno, ale wysokość limitów to zupełnie osobna kwestia. OWU zazwyczaj zawiera tabelę lub wykaz limitów dla poszczególnych kategorii. Kluczowe jest rozróżnienie między sumą ubezpieczenia a podlimitami, które obowiązują dla konkretnych kosztów, takich jak transport medyczny, hospitalizacja czy utrata bagażu.

Praktyczny sposób na szybką analizę to zestawienie tabelaryczne głównych kategorii:

| Kategoria | Sprawdź sumę | Sprawdź podlimit |

|---|---|---|

| Koszty leczenia | tak | tak (np. stomatologia) |

| Bagaż | tak | tak (np. elektronika) |

| Opóźnienie lotu | tak | tak (limit na dobę) |

| OC w życiu prywatnym | tak | nie dotyczy |

Patrząc na liczby, zawsze przelicz je w kontekście realnych kosztów w kraju docelowym. Hospitalizacja w Tajlandii w prywatnej klinice to wydatek, który może sięgać kilkudziesięciu tysięcy złotych, więc zbyt niski limit może okazać się niewystarczający.

Najczęstsze wyłączenia odpowiedzialności w OWU

Wyłączenia odpowiedzialności to fragment generali ubezpieczenie turystyczne owu, który czytasz dopiero wtedy, gdy jest już za późno na zmianę decyzji. Tymczasem to właśnie ten dział dokumentu określa, kiedy ubezpieczyciel odmówi wypłaty niezależnie od tego, czy zapłaciłeś składkę i czy zdarzenie faktycznie nastąpiło. Warto znać te zapisy zanim kupisz polisę.

Wyłączenia dotyczące stanu zdrowia

Większość polis turystycznych wyłącza z ochrony koszty leczenia chorób przewlekłych, które były zdiagnozowane lub leczone przed datą zawarcia umowy. W praktyce oznacza to, że jeśli masz cukrzycę, chorobę serca lub inne schorzenie wymagające stałego leczenia, każda wizyta lekarska powiązana z tym schorzeniem może nie zostać pokryta. Koniecznie sprawdź, jak OWU definiuje “chorobę istniejącą wcześniej”.

Jeśli masz jakiekolwiek schorzenie przewlekłe, przed zakupem polisy skontaktuj się bezpośrednio z ubezpieczycielem i zapytaj, czy możliwe jest rozszerzenie ochrony na to schorzenie.

Wyłączenia zdrowotne często obejmują też skutki spożycia alkoholu lub substancji psychoaktywnych. Jeśli szkoda powstała w okolicznościach, w których stwierdzono Twoje upojenie, ubezpieczyciel może odmówić wypłaty nawet w przypadku poważnego wypadku.

Wyłączenia dotyczące aktywności i zachowania

OWU zazwyczaj wyklucza szkody powstałe podczas aktywności sportowych podwyższonego ryzyka, takich jak nurkowanie, jazda na skuterze, wspinaczka czy sporty wodne. Tajlandia to popularny kierunek właśnie dla osób planujących takie aktywności, więc to wyłączenie dotyka wielu podróżnych bezpośrednio.

Kolejna kategoria to naruszenie przepisów lokalnych. Jeśli jechałeś skuterem bez wymaganego prawa jazdy lub wjechałeś na teren, który jest zamknięty dla turystów, ubezpieczyciel może powołać się na to wyłączenie i odmówić wypłaty. W Tajlandii prowadzenie motocykla bez odpowiedniej kategorii prawa jazdy jest jednym z najczęstszych powodów odrzucenia roszczeń.

Co zrobić, gdy OWU budzi wątpliwości przed zakupem

Czytanie generali ubezpieczenie turystyczne owu to dobry start, ale nie zawsze dokument jest napisany w sposób jednoznaczny. Jeśli natrafiasz na zapisy, których nie rozumiesz, lub widzisz sformułowania, które mogą być interpretowane na różne sposoby, nie zostawiaj tego bez wyjaśnienia. Wątpliwości przed zakupem rozwiązuje się łatwiej niż spory po szkodzie.

Skontaktuj się bezpośrednio z ubezpieczycielem

Najprostsze i najskuteczniejsze działanie to bezpośredni kontakt z infolinią lub biurem obsługi Generali. Opisz konkretny scenariusz, który Cię dotyczy, na przykład: planujesz jazdę na skuterze, masz chorobę przewlekłą albo chcesz pojechać w rejon objęty ostrzeżeniami. Pytaj wprost i oczekuj konkretnych odpowiedzi, nie ogólnych zapewnień.

Zawsze proś o potwierdzenie odpowiedzi na piśmie lub e-mailem, bo ustne zapewnienia pracownika infolinii nie mają mocy prawnej w przypadku sporu z ubezpieczycielem.

Przed rozmową z konsultantem warto przygotować listę pytań, żeby nie pominąć ważnych kwestii. Oto przykładowe pytania, które warto zadać:

- Czy jazda na skuterze z polskim prawem jazdy kategorii B jest objęta ochroną?

- Czy moja choroba przewlekła może być objęta za dodatkową opłatą?

- Jakie dokumenty muszę zebrać, żeby zgłoszenie szkody zostało rozpatrzone?

Poproś o pisemne potwierdzenie

Jeśli konsultant potwierdzi, że dane zdarzenie jest objęte zakresem ochrony, poproś o przesłanie tej informacji e-mailem. To ważne, bo w razie późniejszego sporu masz dowód na treść rozmowy i stanowisko ubezpieczyciela sprzed zawarcia umowy.

Jeśli pisemne potwierdzenie nie jest możliwe, rozważ zakup polisy u innego ubezpieczyciela, który oferuje transparentne warunki i jasne odpowiedzi na Twoje pytania. Tajlandia to kierunek, gdzie zakres ochrony ma realne znaczenie, więc lepiej wybrać produkt, który rozumiesz, niż ryzykować z tańszą polisą pełną niejasnych zapisów.

Podsumowanie i następny krok

Generali ubezpieczenie turystyczne OWU to dokument, który warto przeczytać przed zakupem polisy, nie po tym, jak coś pójdzie nie tak. Kluczowe obszary to definicje pojęć, limity kwotowe i podlimity, wyłączenia dotyczące chorób przewlekłych oraz aktywności takich jak jazda na skuterze czy nurkowanie. Jeśli jakikolwiek zapis budzi wątpliwości, skontaktuj się z ubezpieczycielem i poproś o pisemne potwierdzenie. Świadoma decyzja zakupowa to podstawa bezpiecznego wyjazdu.

Tajlandia oferuje mnóstwo atrakcji, które warto zobaczyć z dobrze przygotowanym programem podróży. Jeśli chcesz spędzić czas w sposób przemyślany i mieć lokalne wsparcie na miejscu, sprawdź naszą ofertę wycieczek. W AsiaTrip organizujemy małe, kameralne wyjazdy z obsługą w języku polskim, dopasowane do Twoich planów. Zajrzyj na stronę wycieczki po Tajlandii i wybierz program, który odpowiada Twoim oczekiwaniom.

0 Comment